目次

休業損害証明書を書いてくれない

上記ツイートは2日前にあった相談に対し、当方が調べた結果です。このような「勤務先が休業損害証明書を 書いてくれないため困っている人がいるのだがどうしたらよいのだろうか」という相談事はかなりあります。このケースは、依頼した弁護士さんが雇用主に休業損害証明書を書いてもらうことを強制できないとして、結局匙をなげたケースでした。

このように、勤務先が休業損害証明書を書いてくれないということがたまにあります。書いてくれないんですよ、なんとかならないでしょうかと言って、事故被害者から泣きつかれたことが私も何度かありました。

どうして書いてくれないのか私にも理解できないので、そういうときは勤務先に行って、どうして書いてもらえないのかその理由を問いただします。そして、書いていただくよう説得します。ふつうはこれで書いていただけます。

問題はそれでも書こうとしない場合です。そういうことがあるらしい。梃子でも動かないというやつですね。私自身はそこまでの頑なな事案にあたったことはないのですが、ネットで調べてみたらどうしても書かない例がかなりあるようです。

自分のところの従業員が怪我をして困っているのにどうして書かないのかその理由がまったくわかりません。誤解しているばあいもありました。休業損害証明書を書いたら何か不利益があるのではなどと漠然と考えているばあいがそうです。そういう場合はこちらが説明すれば理解してもらえます。しかし、そういうのではなくて、とにかく書かない。たいした理由もないが、書きたくない。そういう経営者がいるようですね。それにどれだけの労力を要するというのでしょう。困ったものだ。

休業損害証明書を書いてもらえないばあいに、労基に訴えてもダメだ

ネット情報の中には、労働基準監督署に訴えろなどと、的外れの回答をしているものがありました。労働関係に起因することならともかく、そうでない場合にまで労基に訴えてもラチがあかない。解決しませんよ。なんでうちなんだと、労基署の方も困ることでしょう。

最初に断っておくけれども、交通事故にあって怪我をし、そのため仕事ができなくなって損害を被った。これらのことはすべて事故被害者が立証しなければなりません。保険会社に事情を説明すればいいようにしてもらえるなどというネット情報もありましたが、甘い。立証もせずに保険会社担当者の同情を買うという手はまったく通用しません。

自賠責と任意保険の休損に対する考え方の違いについて

自賠責での休業損害立証の方法

では、どのようにして立証していくか。これは自賠責と任意保険で違ってきます。自賠責と任意保険の大きな違いは、前者が規定による定型的支払(定額5700円から上限19000円)であること。一定の立証書面さえあれば自動的に支払の対象になることがその特徴です。

任意保険での休業損害立証方法

後者は、事故との因果関係を重視し、実際にどれくらいの損害が発生したのかを事故被害者のほうで立証して、それに対して支払う。大きく違いをまとめると、こうなります。

交通事故での休業補償に必要な書類

自賠責における休業損害の立証書面を表にしたことがあるので、その記事も参考にしてくださいね。→「自賠責に休業損害を請求するとき、どんな書類が必要か」。そこから給与所得者の例を引用しておきます。

| 職業別休損立証書面 | |

|---|---|

| ① | 休業損害証明書 |

| ② | 源泉徴収票 |

| ③ | 確定申告書 |

| ④ | 所得証明書 |

| ⑤ | 賃金台帳 |

| ⑥ | 支払調書および明細書 |

| ⑦ | 職業証明書 |

| ⑧ | 住民票 |

| 給与所得者 | |

|---|---|

| 実額認定 | ①②+(⑤) |

| 定額認定 | ① |

たとえば、今回の給与所得者の場合ですが、仮に日額が15000円だったとします。その場合は、上記表より、「休業損害証明書」と「源泉徴収票」が必要になります。

以上の2つは勤務先が発行する書面、いわゆる私文書だから真実性の担保としては本来は不十分なのです(ちなみに、「源泉徴収票」は公文書じゃないよ。ネットでそんなこと書いている弁護士さんがいた。)

ただ、公務員とか大企業なら情実でそれら書類を書くということはないだろうからそこが作成したそれら証明書は問題がない。そういう取扱いをされています。

しかし、社長と従業員が一緒に仕事をしているなど関係が密な零細の会社だったり、家の仕事を手伝っているばあいなど人的つながりが強かったりしたばあい、つい情実で休業損害証明書をふだん支給している以上の給与額で書くことがあるため第三者性を担保できないことがあります。

そのように疑われたケースについては、以上のふたつの書面だけでは足りず、さらに賃金台帳なども要求されることがあります。

どれくらいの給与をもらっていたのかの立証がされていない場合については、定額認定(日額5700円)になります。その場合のハードルは低く、「休業損害証明書」だけでいいとされています。

なお、冒頭にあげた例は再就職して当月に事故にあい、負傷したケースなので、「源泉徴収票」を発行してもらおうとしても、それはできない相談ってことになりますね。

休業損害証明書 、源泉徴収票とは

ところで、休業損害証明書とは、源泉徴収票とは何かを説明しておきたい。

休業損害証明書とは

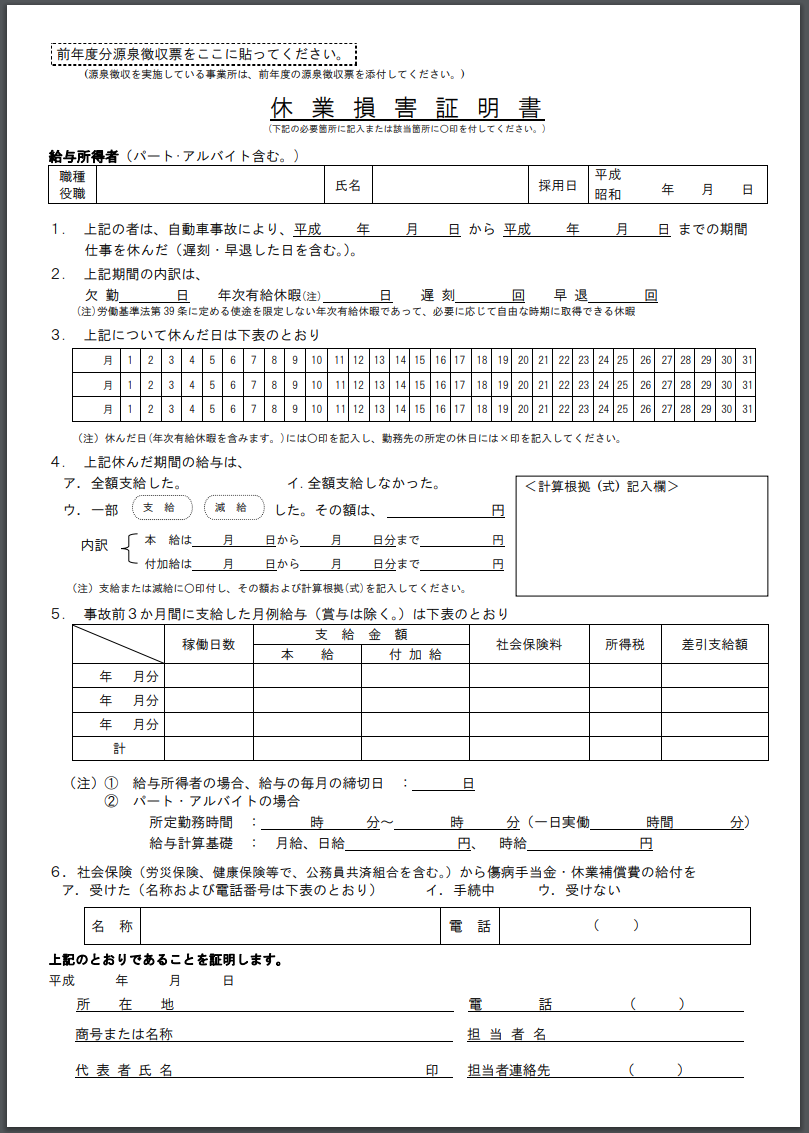

休業損害証明書とはこんな書式のものをいいます。

休業損害証明書の書き方と、賠償を満額勝ち取るために注意しなければならない5つのこと

休業損害証明書の書き方と、賠償を満額勝ち取るために注意しなければならない5つのこと

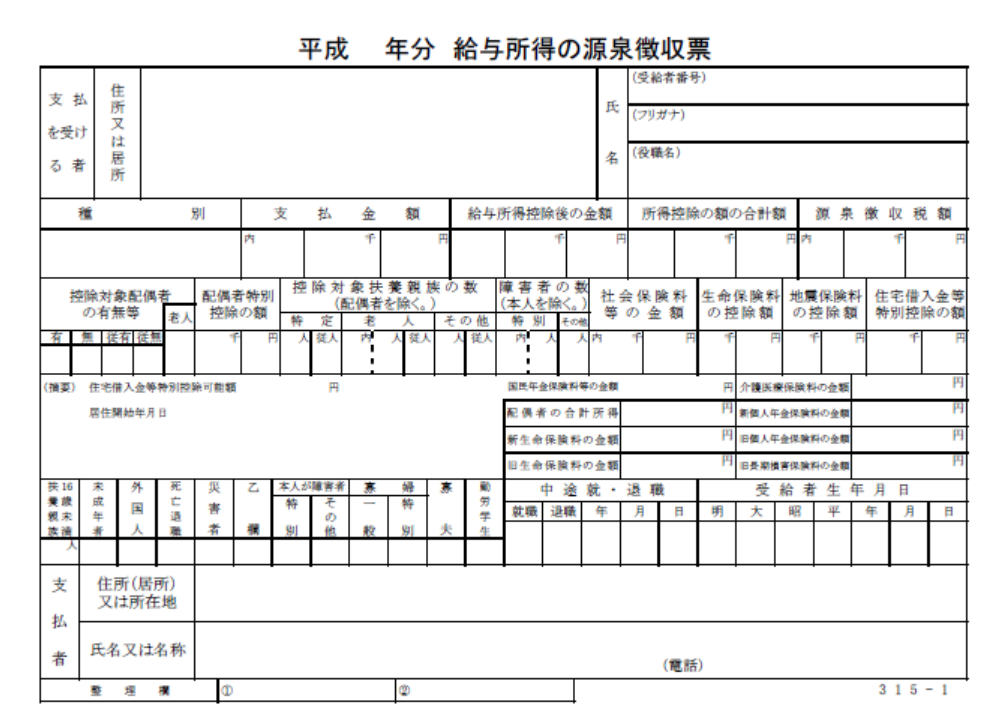

源泉徴収票とは

ここでは「源泉徴収票」について詳しく書きたいと思います。書式はこんなやつです。

源泉徴収票とは、1年間に支払った給料と徴収した税金の額が記載された私文書(勤務先が作成した)のことです。

これには2種類あって、

一つが、従業員が退職したときに、1月1日〜退職時点までの給与に基づいた源泉徴収票のことです。年の途中で入社した場合、たとえば4月1日に入社して4月28日に退職した場合ですが、その直前までもし働いていた場合は前職の源泉徴収票も添付する必要があります。前職の支払金額や徴収額の情報がなければ、その年の支払金額を確定できないからです。

もう一つが、昨年も在籍していたことを条件に、昨年度の年末調整の計算が完了したときに発行される源泉徴収票です。休業損害請求の際に要求される「源泉徴収票」は、こちらです。

休業損害証明書、源泉徴収票がなぜ必要なのか

「休業損害と逸失利益算定の手引き」という本にこう解説されています。

(休業損害証明書)は被害者の事故前の収入金額を確認し、逸失利益算定の基礎となる額を把握するためのものであり、(源泉徴収票)はその収入金額の妥当性を検討するためのものです。」(P182)

分かりやすく説明するなら、前年度の源泉徴収票を添付させるのは、前年度の給与総額を把握することによって、現在の休業損害請求額の妥当性を検証するためです。(なお、任意保険での休業損害の立証では、さらに「事故発生年度分の課税証明書」も要求されます。こちらは公文書であり、提出された源泉徴収票に記載されている収入金額の正否のチェックのためです。)

間接事実を積み上げていく方法

「休業損害証明書」が添付できないとき

問題は、勤務先がこの基本中の基本の書面である「休業損害証明書」の発行さえも嫌がる今回の場合です。通常は立証書面がないのだから、それでおしまいだ。支払えないということになるのかといったら必ずしもそうではありません。勤務先に「休業損害証明書」を何としてでも出してもらうしかない・・・。しかし、それでも書いてもらえないばあいは以下のようにしましょう。

たとえば給与明細書。これだけ提出しても何とでも偽造できる余地があるため、客観性に欠ける。給与が銀行振り込みなら通帳の記載部分のコピーなどを用意します。タイムカードがあるならその写しを提出してください。とにかく、自分は仕事をしていたこと、給与をもらっていたこと、いくらもらっていたかをこうした間接事実を積みあげることで推定させていくのです。

自賠責は定型文書で立証するのが基本です。しかし、書類が揃わないなど、どうしてもそういうことが不可能な今回のようなケースだってありえます。その場合は、基本の書面が出ていないことを理由にすべてダメということにはなりません。このように間接事実を積みあげることで立証していけば、自賠責のほうでも改めて調査するという段取りになります。基本の立証書面が出ていないから、たとえば先の例としてあげた実額1日15000円の認定は立証のハードルが高くなります。したがって、最悪の場合である定額1日5700円ということもありえます。

任意保険についても立証の仕方の基本は同じです。

源泉徴収票が添付できないとき

添付できないことについて事情がある場合は、賃金台帳の写しの取り付けを行い、雇用主に対する照会・確認等をすることになっています。なので、添付できない事情を説明して、あとは自賠責庁舎事務所に相談すべきです。

常時2人以下の家事使用人(家の掃除や料理などをして給与や手当てをもらうお手伝いさんのこと)のみに給与を支払う場合は、所得税の源泉徴収義務がないため、個人住民税についても特別徴収しなくてもかまいません。この場合は、市町村長の所得証明書等で代用する。

先程お電話した者です。昨年5月4日に轢き逃げに遭いました。加害者は無保険で自賠責で休業保証や治療をしてきました。元職場が休業損害証明書を書いてくれず、話が続きません。当方、正看護師になるために学生している身、更に先月実父が孤独死で急逝した事もあり、事故の事だけでも早く終わらせたいのです。保険会社にも再三言ってきましたが、全く進展なく、私の保険を使っての事故処理で、何も利益もありません。

保険の等級も下がりました。これで手続きまで遅く、保険更新をする…あり得ない損でしかなく、同居の姉に私の車をセカンドカーとして契約して貰うつもりでおります。これをすると今の事故の事はしてもらえなくなりますか?

もうこの手段を勧めてきたディーラーも保険会社も信頼が皆無となりました。当て逃げから轢き逃げに変わって、相手が100%悪いとわかっているのに、私の持ち出しのお金が高すぎるんです。学生兼務で仕事していて事故のせいで車が駄目になり乗り換えを余儀なくされ、挙げ句相手は誠意皆無で嘘つくばかり…自分から示談も蹴ってきました。