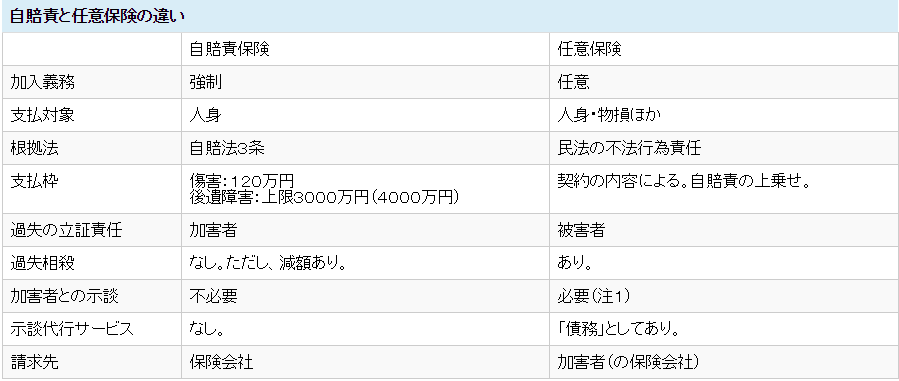

自賠責と任意保険の違い

自賠責保険が人身事故にのみ適用される強制保険であり、その最大の特徴は、加害者が自分に過失がなかったことを証明しないかぎり、被害者に対する賠償義務を負わなければならないことである(自賠法3条)。他方、自賠責の上乗せ保険である任意保険は、民法をもとに作られた保険であり、民法の原則どおり、被害者側が加害者側の過失を証明しなければならない。

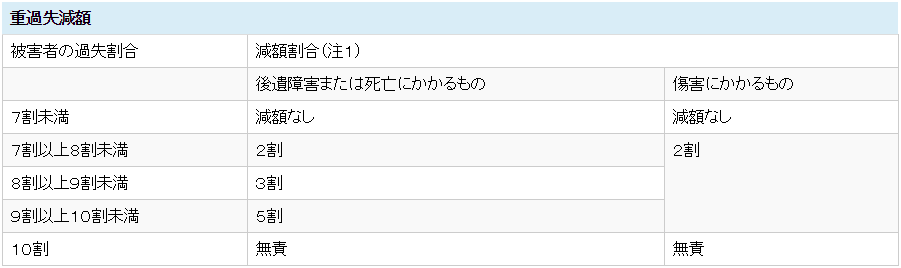

重過失減額

自賠法にはさらに特徴があって、被害者に重大な過失があっても、加害者に過失がある限り、下表のとおり被害者に有利な減額割合となっていることである。被害者救済という自賠責の制度趣旨による。

(注1)傷害による損害額が20万円未満の場合は減額されず、減額により20万円以下となる場合は一律20万円となる。

示談代行サービスは「サービス」ではない

ところで、任意保険には示談代行サービスと言われているものがついている。どういう制度なのかというと、被害者やその相続人からの損害賠償請求を受けた被保険者らの加害者に代わって、加入保険会社自らが解決に乗り出す制度のことである。

ネット検索してみると、保険会社は被保険者(加害者)に対して支払責任を負う限度で示談代行できることから、支払責任が発生しないような、無責事故(被保険者に責任がない場合)、免責事故(保険約款の免責事由に該当し、保険会社に保険金支払義務がない場合)、自賠責内事故(被保険者の負担する賠償額が自賠責保険の支払額の範囲内の場合)については、示談代行はできないとしていた。

ただ、中に示談代行サービスの「サービス」という言葉に惑わされて、保険会社が善意でしてやっているというような間違った情報がいくつかあった。たとえば、yahooの知恵袋の回答の中に、「サービス」という文言をとらえて、保険会社は無償で善意でやっているのだから、示談代行をせよと要求できるかどうかについて、その権利性を否定する回答者が何人もいた。

しかし、示談代行というのは保険会社が施す「サービス」なんかでは決してなくて、保険約款に定められている保険会社の債務である。だから、保険会社は原則として示談代行を拒否することはできない。

ただし、先ほど述べた例外以外にもいくつかあり、それらを含め、以下に示談代行を保険会社が拒否できる事由を列記した。

②保険約款の免責事由に該当し、保険会社に保険金支払義務がない場合。

③被保険者の負担する賠償額が自賠責保険等の支払額の範囲内の場合。

④被保険者が負担する法律上の損害賠償額が任意保険の保険限度額と自賠責保険の支払額の合計額を超えることが明らかな場合。

⑤損害賠償請求権者が保険会社との直接交渉に同意しないとき。

⑥被保険自動車に自賠責保険契約が締結されていないとき。

⑦被保険者が正当な理由なく保険会社の求める協力要請を拒否したとき。

(参考本)「新・自動車保険相談」P161~162

約款3号に基づく直接請求は認められるか

さて、そこで示談代行サービスにかかわっての質問をふたつ。任意保険に関するものだが、

第一。保険契約者(加害者)が自分の保険を使わないと言ったとき、それでも被害者は加害者側損保を相手に示談交渉ができるのかできないのか。

第二。過失割合について、たとえばAは自分の過失を10とし、相手Bの過失を90と考えているのに対して、Bは自分の過失を10、Aの過失を90と主張し、双方で争いがあった場合である。この場合、最終的に示談代行保険会社がたとえばA70、B30として示談を締結したいと考えたとして果たしてできるのかどうか。

この問題は、とりわけ事故被害者が加害者側損保との示談交渉ですごく問題になることだ。加害者側損保は契約者が同意しない以上、勝手に示談はできないと常に主張する。果たしてそうなのか。できるかできないか。これが、「自賠責と任意保険の違い」の表に(注1)をいれた理由である。

この問題については、ブックマークしている小松弁護士によるいくつかの論考がある。その論考をご紹介するとともに、いずれ加筆したい。

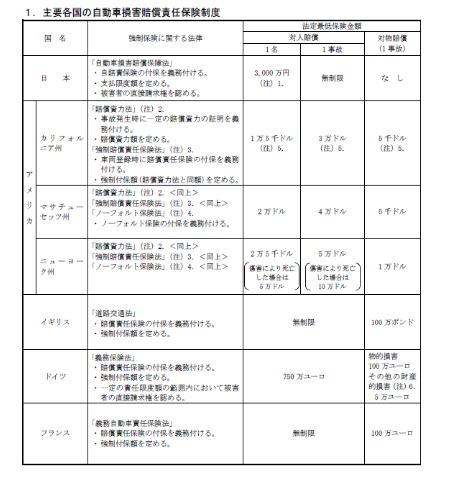

自賠責の国際比較

かつて強制保険の各国の比較を記事にしたことがあるので、そこから引用したい。なお、下記本が元ネタである。(最新版は記述量が少なくなったため、旧版から引用した)

海外の保険事情について説明したい。「交通事故賠償法」(藤村和夫他著)の「諸外国の交通事故補償システム」による。日本って福祉後進国というか、やっぱり会社がいばりくさっている国なんだってことがよくわかるかと思う。

(国際保険法学会の1998年アンケート調査結果による)

【各国の交通事故賠償責任法理】

①推定過失責任主義

日本(人身のみ)

イタリア

アルバニア

アンドラ

ポーランド

サンマリノ

バチカン

ユーゴスラビア

アルジェリア(物損のみ)

ペナン

ブルキナファソ

カメルーン

中央アフリカ

チャド

ガボン

コートジボアール

マリ

モロッコ

ニジェール

コンゴ

セネガル

トーゴ

チュニジア②無過失責任主義

ⅰ(人身のみ)

ベルギー

フィンランド

フランス

スペイン

スウェーデン

アルジェリア

コスタリカ

パラグアイ

オーストラリア

ニュージーランドⅱ(人身、物損両方とも)

オーストリア

デンマーク

ドイツ

ギリシャ

チェコ

ハンガリー

アイスランド

リヒテンシュタイン

マケドニア

モナコ

ノルウェー

スロバキア

スイス

インド

イスラエル

クウェート

ナミビア

ブラジル

チリ

ドミニカ

グアテマラ

ジャマイカ

メキシコ

ニカラグア

ウルグアイ【各国の強制自動車保険制度】

日本のように人身損害のみにつき強制保険制度を採用している国もあれば、イギリス、フランス、ドイツのように人身だけでなく物損についても強制保険を採用している国もある。また、イギリス、ドイツ、フランス、ベルギー等は限度額(日本の場合は死亡で原則3000万円まで)を設けておらず無制限としている。最新の情報としては「損害保険算定料率機構」のHPから。

(16・7・8追記)

「フランスの自賠責保険と被害者救済制度について」というすばらしい記事を「自動車保険ガイド」さんが書かれていましたので、ご紹介します。日本のは遅れているというか、ちんけというか、フランスがうらやましいかぎりです。