目次

はじめに

「交通事故診療と損害賠償実務の交錯」という本の中に、表題にある「第三者手続の問題点」という論文がある。私の知らないことがけっこう書いてあっただけでなく、かなり重要な指摘を含むものなので、ぜひご紹介したい。

第三者行為手続とは

保険調査員にとってはごくふつうにある調査のひとつに、この第三者行為手続というのがある。健康保険への切り替え手続、つづめて「健切り」と私らは言っていた。私も、何回というか、何十回この手続をやったかしれない。

第三者行為手続というのは、交通事故で負傷した人が病院で治療をうけているときに、当初、自由診療で受けていたものをその人の健康保険を使った診療に変更するための手続のことである。健康保険は、歯が痛かったとか、私は風邪では病院へ行かないが、風邪を引いたとか、喘息のときだとかなどで病院に行くときにふつう使う。第三者から風邪を移されたとしても、第三者のだれから、どういう因果関係を通して移されたのかの立証がたいへんだ。

したがって、この第三者行為手続というのは第三者によって怪我をさせられたことが立証可能なときにとられる手続のことであり、だから第三者行為手続というのだろうけれど、交通事故受傷がその典型例である。したがって、この手続は、健康保険に切り替えることによって、保険組合などの保険者がいったん治療費を立て替えるなどした後、第三者である加害者側に立替分を請求するための求償権が保険者にあることを手続的に保証することが目的である。

調査会社が行う第三者手続について

当初は事故被害者の承諾を含めてその手続の代行を保険調査員がやっていたが、その後、被害者の承諾を保険調査員がやることはいわゆる非弁行為にあたることから、被害者の承諾は損保担当者がやり、その後の手続を保険調査員がやるというふうに役割の分担をするようになった。

とはいえ、実際のところはアイマイで、こちらは、承諾がすでに済んでいるものと思って第三者行為の届出の書面を持参して事故被害者にお会いすると、いや、そんな承諾はしていないとか、電話でわけのわからない説明を保険会社から一方的に受けただけだとかとなって、ときにトラブルになることがあった。その後、社会保険労務士の資格のある保険調査員が専属でやるようになったので、私にはまったくお声がかからなくなった。

第三者行為手続の問題の所在

先に紹介した本(P70‐78)から、第三者行為手続きのどこに問題があるのかを引用したい。

交通事故にあい受傷した場合に、日本には2つの公的保険がある。ひとつが自賠責保険、もうひとつが公的医療保険である。

そのために必要になるのが、この第三者行為手続である。

「第三者行為による傷病届」が被害者によって出されないケースというのは、どういう場合だろうか。事故被害者が自ら進んで健康保険を使ったにもかかわらず「第三者行為による傷病届」を出さなかったというのはちょっと考えにくい。たいていは、自分の健康保険をどうして使わないといけないのかと文句を言われるからである。相手保険会社が言う前に、自分から進んで健康保険を使うなどというのは、私は聞いたことがない。

したがって、たとえば自賠責の120万円の枠内で納まりそうなケースで任意保険会社の介入がなかったばあいとか、被害者の過失が100のばあいとか、任意保険会社が事故との因果関係を否定しているばあいとかだろう。そのため、事故被害者が健康保険を使うしかなくなったが、「第三者行為による傷病届」の提出を怠ったばあいというのが考えられる。また、この本で指摘されていることだが、治療打切りによる健康保険の使用が原因であるとしている。

健康保険組合などの保険者へ第三者行為手続がされていないためそのことを知らないことから、加害者ひいては加害者側保険会社への求償が事実上できないという主張であり、本来負担すべき立場の保険会社がそのことによって得をしているとみなされている。その額が年間118億円になるという。そして、こういう医療関係者の言葉を引用している。

「第三者行為の実戦ノート」から

以上述べたことについて、「第三者行為の実戦ノート」という古いが詳細に説明されている本が手元にあるので、第三者行為手続の基本的なことをそこから引用することで補足していきたい。

健康保険には公務員用のものと一般企業向けのものと、自営業などに向けたものが知られている。以下の表にその区分を示した。

【「第三者行為の実戦ノート」より】

| 健康保険の区分 | |

|---|---|

| 健康保険 | 健康保険 |

| 国民健康保険 | |

| 船員保険 | |

| 日雇労働者健康保険 | |

| 国家公務員共済組合 | |

| 地方公務員等共済組合 | |

①二重利得の禁止

②不法行為(注:債務不履行責任も)責任を免責しないこと

③公平性の確保と財源の確保(P13)

①給付原因が第三者の行為に起因していること。

②第三者行為に関し保険給付を行ったこと。

③第三者行為に関し当該被保険者の第三者に対する損害賠償請求権が消滅していないこと。(P19)

(追記予定)

「市町村実務担当者のための第三者行為の実戦ノート―公的医療保険と損害賠償との調整に関する理論と実務」

第三者行為の届出の書面

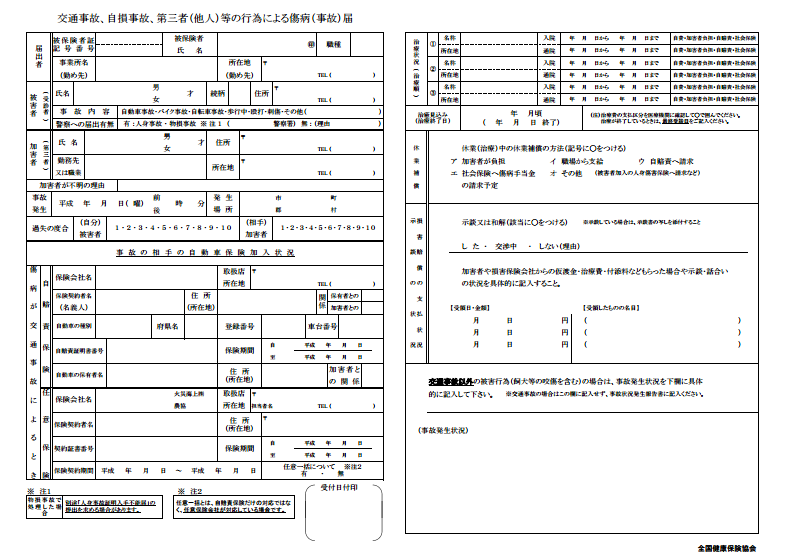

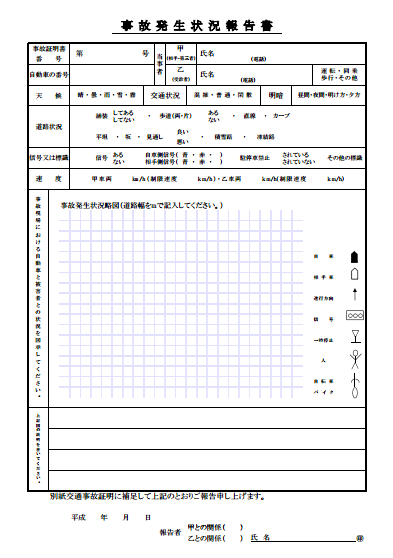

①「交通事故、自損事故、第三者(他人)等の行為による傷病(事故)届」

②「負傷原因報告書」

③「事故発生状況報告書」

④「念書」

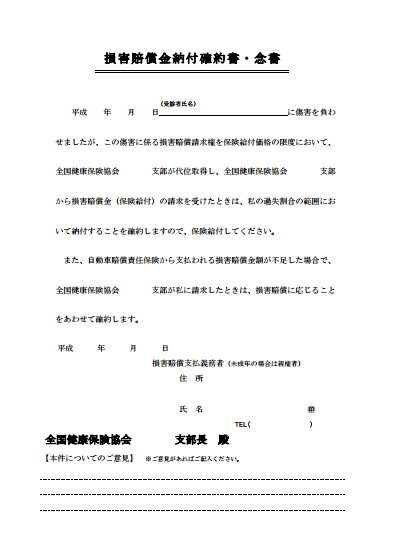

⑤「損害賠償金納付確約書・念書」「損害賠償金納付確約書」

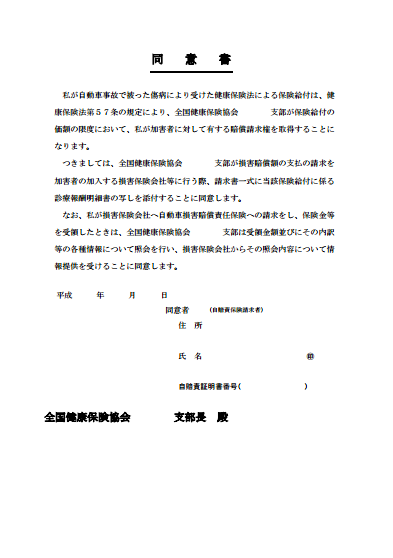

⑥「同意書」

【協会けんぽHPより】

詳細は協会けんぽHPにリンクを貼ってあるのでそちらで確認していただくとして、

かんたんな説明を加える。

②の「負傷原因報告書」は、私が調査員だったころはなかった書類である。労災事故を排除するために必要な書類のようだ。

④の被害者の「念書」は、勝手に示談をしたり、加害者から金銭を受けとらないようにするための念書である。保険者(健康保険組合など)が被害者に代わって治療費を病院に支払ったばあいに勝手に加害者と被害者が示談などしてしまうと、保険者が加害者に立替分を請求できなくなる恐れがあるから、それを排除するために差し入れる書面である。

⑤の加害者の「誓約書」は、加害者側保険会社がこの手続を代行している場合、提出しなくてもいい書面である。

⑥の書面はレセプトの写しを保険者が請求する際の同意書のようである。こういう書面はまったく見たことがない。こんなのあったけぇかなあ。以前はなかった書面である。

このように、とにかく提出しなければならない書面がやたら多くて、事故被害者は戸惑うことだろう。が、現在はネットが普及しているので、その書き方を解説しているサイトなどすぐにみつけることができる。

健康保険に切り替えることに保険会社が積極的なわけ

病院で治療するとふつうは健康保険が適用されるが、自由診療というときもある。歯医者に行くと自由診療でやりますか、それとも健康保険でやりますかと聞かれるから、みなさんもご存知だろう。

自由診療は1点が20円である。ところが健康保険に切り替えると1点が10円になる。保険点数が500点だとする。1点が20円なら、500×20なので、病院は治療費を10000円請求できる。が、10点なら500×10なので5000円しか請求できない。つまりは、健康保険を使うことで、病院の治療費を半分に圧縮できるから保険会社が大いに得をする。加害者側保険会社は病院への支払を半分に減らすことができるのである。逆からいうと、病院側の儲けが半減してしまうことにもなる。そのため、保険会社と病院とで、いざこざになることが多い。たとえば、「交通事故診療」という、医療機関向けに書かれた本でもこんなことが書かれている。

「Q&Aハンドブック交通事故診療」

この問題解けますか

損害保険の法律相談〈1〉自動車保険 (最新青林法律相談) という本が最近出版された。版元で内容を確認したら、この本の中に「第三者行為災害による代位請求」という欄があって、そこに以下のことが書いてあった。

私は,普通自動二輪を運転し,信号機により交通整理の行われている交差点を青信号に従って直進していたところ,Aさんの運転するAさん所有車両が急に右折してきたため事故となり,外傷性クモ膜下出血で入院しました。AさんはY保険会社と自動車損害賠償責任保険(自賠責保険)契約を締結していましたが,任意保険には加入していませんでした。私は,健康保険を使って治療費を支払い,退院後,Y保険会社に対し,自動車損害賠償保障法(自賠法)16条1項に基づき被害者請求を行いました。私の傷害部分の損害は,自己負担分の治療費,入院雑費,交通費,慰謝料 等総額300万円であり,自賠責保険の傷害限度額120万円全額が支払われるものと思っていました。ところが,Y保険会社は,私の加入しているZ健康保険組合から200万円分の治療費に関する求償請求がなされたことを理由に,120万円全額は支払えない,案分した金額しか支払えないと回答してきました。案分されてしまうのでしょうか。

回答

追記予定