【人身傷害保険は絶賛の声が多い。実際はどうなんだろうか。上の画像にあるような、見た目は華やかでいいけれど、実際はあまり役に立ちそうもない「靴の傘」ってことはないのだろうか。どういうメリットがあってどういうデメリットがあるのか検証してみた】

人身傷害保険にかかわる相談や質問が実に多いのだが、人身傷害保険について熱心に勉強したことがこれまでなかったのであまり自信がなかった。うろ覚えの知識で答えて失敗したこともある。最近になってからも改定されているらしいため、最新の人身傷害保険について知るために、もっとも新しい「自動車保険の解説 2017」(保険毎日新聞社)を購入した。ここに最新情報を公開することから始めたいと思う。

[amazonjs asin=”4892932809″ locale=”JP” title=”自動車保険の解説 2017″]

目次

人身傷害保険の考え方

人身傷害保険は、それまでの発想を転換し、被保険者自身の自動車保険によるケガなどの損害に対して、契約した保険会社から直接保険金を支払う仕組みになっている。

人身傷害保険のメリットをコンパクトにまとめると、以下の2点になる。

①自身の過失部分なども補償されるので、事故状況に関係なく、自身のケガの損害額全額の補償を受けられる(ただし、保険金額限度)。

②示談交渉などに煩わされることなく、契約した保険会社から迅速に直接保険金の支払いが受けられる。(P365)

この説明だけ読んでいると、(ただし、保険金額限度)という1文にひっかかるものの、なんだかいいことづくめだ。契約者にとって不利なことはないのだろうか。人身傷害保険とは、保険契約者を加害者から切り離し、自分の保険にすべて囲い込んで、裁判基準ではなく、約款基準でなるべく安く上げようというのが最大の目的である。・・・というふうに聞いたことがある。どこまで事実なのだろうか。人身傷害保険に関わる相談がいくつかあるのだが、このことと関連する。

保険金給付の仕組み比較

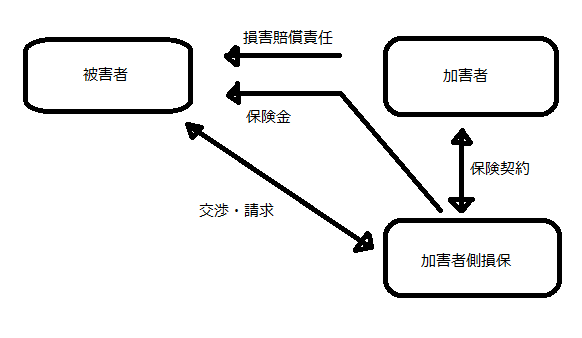

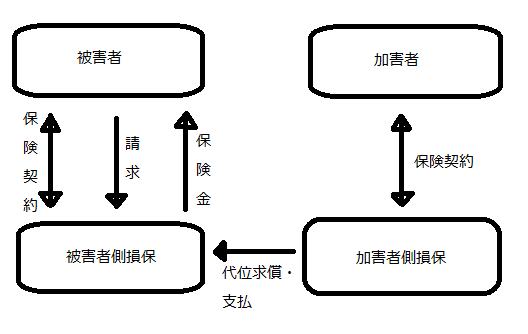

対人賠償責任保険は、加害者の不法行為責任を基本においた保険である。他方、人身傷害保険は、被害者と契約保険会社との契約を介した責任を基本においた保険である。以下に、それぞれの給付の仕組みを図で示した。

【対人賠償責任保険】

【人身傷害保険】

人身傷害保険と搭乗者傷害保険の区別

人身傷害保険が発売されてから、搭乗者傷害保険はその役目を終えた――みたいな言説を何度か見たことがある。それが事実かどうかは、比較してみないことにはわからない。その区別を下表に示した。

| 搭乗者傷害保険 | 人身傷害保険(東京海上日動社) | |

|---|---|---|

| 概要 | 被保険自動車に搭乗中の者(運転者を含む)が死亡・後遺障害・傷害を被った場合、あらかじめ定められた補償額に基づいて支払われる商品 | |

| 保険金が支払われるとき | 被保険者が以下のいずれかに該当する急激かつ偶然な外来の事故によって身体の傷害を被った場合に、所定額を補償する。 1.被保険自動車の運行に起因する事故 2.被保険自動車の運行中の、飛来中もしくは落下中の他物との衝突、火災、爆発または被保険自動車の落下。ただし、被保険者が被保険自動車の正規の乗車装置またはその装置のある室内に搭乗中である場合に限る。 | |

| 被保険者 | 被保険自動車に搭乗中の者。ただし、業務で被保険自動車を受託中の場合の自動車修理業者などの業者や、極めて異常かつ危険な方法で搭乗中の者は含まない。 | |

| 支払保険金 | ①死亡保険金:証券記載の保険金額 ②後遺障害保険金:等級ごとに保険金額の4~100%。 ③重度後遺障害特別保険金:保険金額の10%(100万円が限度) ④重度後遺障害介護費用保険金:保険金額×78~100%×50%(500万円限度) ⑤医療保険金: ⅰ入院した場合→証券記載の入院保険金日額×入院日数 ⅱ通院した場合→証券記載の通院保険金日額×通院日数 | |

| 保険金が支払われないとき | ①戦争とか内乱とか、②地震とか噴火とか津波とかの大災害とか、③核戦争とか核施設からの放射能汚染被害とか――によって生じた傷害 ④①~③の事由に伴って生じた事故などによって生じた傷害 ⑤被保険自動車を、競技、曲技、試験のために使用、またはそれらを目的とする場所で使用することによって生じた傷害 ⑥被保険自動車に危険物を業務として積載、あるいは危険物を業務として積載した被牽引自動車を牽引することによって生じた傷害 ⑦自動車修理業者などの業者が業務受託している間に生じた傷害 ⑧被保険者の故意によって生じた傷害 ⑨被保険者の無免許運転、酒酔い運転、酒気帯び運転、麻薬等により正常な運転ができない状態での運転により生じた傷害 ⑩被保険者が無断借用の被保険自動車に搭乗中に生じた傷害 ⑪微傷に起因する創傷感染症による傷害 ⑫被保険者の闘争行為、自殺行為、犯罪行為によって生じた傷害 ⑬保険金を受け取るべき者の故意によって生じた傷害(その者が受け取るべき金額分) |

第1条(この条項の補償内容)

| ① | 自動車または原付自転車の運行に起因する事故 |

|---|---|

| ② | 契約車の運行中の、次のいずれかに該当する事故 ア:飛来中または落下中の他物との衝突 イ:火災または爆発 ウ:契約車の落下 |

(注1)内縁および「戸籍上の性別が同一であるが婚姻関係と異ならない程度の実質を備える状態になる者」を含む。

(注2)「急激かつ偶然な外来の事故」の各要件については、こちらの記事で説明した。

第2条(被保険者および保険金請求権者)

(1)この人身傷害条項において被保険者とは、下表のいずれかに該当する者をいいます。

| ① | 契約車の正規乗車装置または正規乗車位置のある室内に搭乗中の者 |

|---|---|

| ② | ①以外の者で、契約車の保有者。ただし、契約車の運行に起因する事故の場合に限る |

| ③ | ①および②以外の者で、契約車の運転者。ただし、運行に起因する事故の場合に限る。 |

| ① | 極めて異常かつ危険な方法で契約車に搭乗中の者 |

|---|---|

| ② | 業務として契約車を受託している自動車取扱業者 |

(4)この人身傷害条項において保険金請求権者とは、人身傷害事故によって損害を被った下表のいずれかに該当する者をいいます。

| ① | 被保険者 |

|---|---|

| ② | 被保険者の法定相続人。ただし、被保険者が死亡した場合に限り、保険金請求権者とする。 |

| ③ | 次のいずれかに該当する者 ア:被保険者の配偶者 イ:被保険者の父母または子 |

第3条(保険金を支払わない場合)

(1)当会社は、下表のいずれかに該当する事由によって生じた損害に対しては、保険金を支払いません。

| ① | 戦争とか内乱とか・・・(略) |

|---|---|

| ② | 天災(地震とか噴火とか・・・略) |

| ③ | 核攻撃とか核施設の被害による放射線汚染とか・・・略 |

| ④ | 次のいずれかに該当する事由 ①~③の事故の拡大等、秩序混乱による被害 |

| ⑤ | 次のいずれかに該当する事由 ア:契約車を競技または曲技のために使用すること。 イ:契約車を競技または曲技を行うことを目的とする場所において使用すること。 |

| ① | 次のいずれかに該当する者の故意または重大な過失によって生じた損害 ア:被保険者 イ:保険金の受取人。ただし、その者が受け取るべき金額を限度とする。 |

|---|---|

| ② | 被保険者の闘争行為、自殺行為、犯罪行為によって生じた損害 |

| ③ | 被保険者が、運転する地における法令に定められた運転資格を持たないで、契約車を運転している場合に生じた損害 |

| ④ | 被保険者が、麻薬、大麻、あへん、覚せい剤、シンナー等の影響により正常な運転ができないおそれがある状態で契約車を運転している場合に生じた損害 |

| ⑤ | 被保険者が、酒気帯びで契約車を運転している場合に生じた損害 |

| ⑥ | 被保険者が、契約車使用において、正当な権利を有する者の承諾を得ないで契約車に搭乗中に生じた損害 |

| ⑦ | 平常の生活または正常の業務に支障のない程度の微傷に起因する創傷感染症による損害 |

| ⑧ | 被保険者の脳疾患、疾病、心神喪失によって生じた損害 |

第4条(お支払いする保険金)

(1)1回の人身傷害事故について、当会社は、被保険者1名について次の算式によって算出される額を保険金として支払う。ただし、1回の心身傷害事故について当会社の支払う保険金の額は、被保険者1名について、保険証券記載の保険金額を限度とする。

(2)(1)の損害額は、被保険者が人身傷害事故の直接の結果として、下表のいずれかに該当した場合に、その区分ごとにそれぞれ、(5)、(6)およびこの人身傷害条項の別紙の規定により算定された額の合計額とする。ただし、賠償義務者がある場合において、算定された額の合計額が自賠責保険等によって支払われる金額を下回る場合には、自賠責保険等によって支払われる金額を損害の額とする。

| ① | 傷害 |

|---|---|

| ② | 後遺障害 |

| ③ | 死亡 |

| 費用 | 費用の説明 | |

|---|---|---|

| ① | 損害防止費用 | 基本条項3節1条(事故発生時、損害発生時または傷害発生時の義務)の表の①に規定する損害の発生または拡大の防止のために必要または有益であった費用 |

| ② | 請求権の保全、行使手続費用 | 基本条項3節1条の表の⑥に規定する権利の保全または行使に必要な手続をするために必要とした費用 |

| ① | 自賠責保険等によって支払われる金額 |

|---|---|

| ② | 自賠法に基づく保障事業によってすでに給付が決定しまたは支払われた金額 |

| ③ | 1条(1)の損害について、賠償義務者が法律上の損害賠償責任を負担することによって被る損害に対して、対人賠償保険等によってすでに給付が決定しまたは支払われた保険金の額 |

| ④ | 保険金請求権者が賠償義務者からすでに取得した損害賠償金の額 |

| ⑤ | 労災によってすでに給付が決定しまたは支払われた額 |

| ⑥ | (2)の規定により決定された損害の額および(3)の費用のうち、賠償義務者以外の第三者が負担すべき額で保険金請求権者がすでに取得したものがある場合は、その取得した額 |

| ⑦ | ①~⑥までの額のほか、1条(1)の損害を補償するために支払われる保険金その他の給付で、保険金請求権者がすでに取得したものがある場合は、その取得した給付額またはその評価額 |

| 生じた後遺障害 | 適用する後遺障害の等級 | |

|---|---|---|

| ① | 基本条項別表1の2の第1級から第5級までに掲げる後遺障害が2種以上ある場合 | 最も重い後遺障害に該当する等級の3級上位の等級 |

| ② | ①以外の場合で、基本条項別表1の2の第1級から第8級までに掲げる後遺障害が2種以上あるとき | 最も重い後遺障害に該当する等級の2級上位の等級 |

| ③ | ①②のいずれにも該当しない場合で、基本条項別表1の2の第1級から第13級までに掲げる後遺障害が2種以上あるとき | 最も重い後遺障害に該当する等級の1級上位の等級 |

| ④ | ①から③までのいずれにも該当しない場合で、基本条項別表1の2に掲げる後遺障害が2種以上あるとき | 最も重い後遺障害に該当する等級 |

(7)当会社は、下表のいずれかに該当する事由により、1条(2)の傷害が重大となった場合は、その事由がなかったときに該当する額を損害の額として決定して保険金を支払う。

| ① | 被保険者が1条(2)の傷害を被った時に、すでに存在していた身体の障害または疾病が影響したこと |

|---|---|

| ② | 被保険者が1条(2)の傷害を被った後に、その原因となった事故と関係なく発生した傷害または疾病が影響したこと |

| ③ | 正当な理由がなくて被保険者が治療を怠ったこと |

| ④ | 正当な理由がなくて保険契約者又は保険金の受取人が被保険者に治療をさせなかったこと |

第5条(支払限度額に関する特則)

(1)4条(1)ただし書の規定にかかわらず、下表のすべてに該当する場合は、1回の人身傷害事故について当会社の支払う保険金額は、被保険者1名につき、2億円を限度とする。

| ① | 1条(2)の表の①に該当する事故のうち、無保険自動車の運行に起因する事故により人身傷害事故が生じ、その直接の結果として、4条(2)の表の②または同表の③に該当すること |

|---|---|

| ② | 賠償義務者があること |

| ③ | 保険証券記載の保険金額が無制限以外であること |

| ① | 次のいずれかに該当する者が運転する無保険自動車の運行に起因する事故により人身傷害事故が生じ、その直接の結果として、4条(2)の表の②または③に該当する場合。 ただし、無保険自動車が2台以上ある場合で、これらの者以外が運転する他の無保険自動車があるときを除く。 ア:被保険者の配偶者 イ:被保険者の父母または子 ウ:被保険者が使用者の業務に従事している場合の、その使用者 エ:被保険者が使用者の業務に従事している場合の、その使用者の業務に無保険自動車を使用している他の使用人 オ:契約車の保有者 カ:契約車の運転者 |

|---|---|

| ② | 次のいずれかに該当する者が賠償義務者である場合。 ただし、これらの者以外に賠償義務者があるときを除く。 ア:被保険者の配偶者 イ:被保険者の父母または子 ウ:被保険者が使用者の業務に従事している場合の、その使用者 エ:被保険者が使用者の業務に従事している場合の、その使用者の業務に無保険自動車を使用している他の使用人 オ:契約車の保有者 カ:契約車の運転者 |

| ① | 被保険者に基本条項別表1の第1級、第2級または第3級(3)もしくは(4)に掲げる後遺障害が生じること。 |

|---|---|

| ② | 被保険者に生じる後遺障害により介護が必要と認められること。 |

| ③ | 保険証券記載の保険金額が無制限以外であること。 |

(つづく)当該記事は完成までに時間がかかりそうなので、ボチボチいきたい。