自賠法の条文解説。参考にしたのは「逐条解説 自動車損害賠償保障法」。大部分は教科書の解説部分から引っぱってきた。自分の意見は

で示した。自分自身の覚書として記事にした。

[amazonjs asin=”433535701X” locale=”JP” title=”逐条解説 自動車損害賠償保障法”]

【法的性質】

契約上の権利ではなく自賠法によって特別に付与された法定の権利である。保険請求権が変形した権利ではない。免脱請求権と解するのが多数説。

【遅延損害金は民事で】

商行為性を否定(最高裁昭和57年1月19日)

【加害者の同意なんていらない】

第三者のためにする契約では、第三者の権利が発生した後に契約当事者がこれを変更・消滅させることができない(民法538条)ため、加害者の意思に拘束されることなく仮に加害者が損害賠償額の支払いに同意しない場合であっても)、被害者は実損填補原則により保険金額の範囲で損害賠償額を受け取ることができる。

→自賠責ではあまり問題にならないが、任意保険にも被害者請求という制度があり、ここで問題になる。保険会社は契約者の同意が得られないことを理由に示談を拒否している実態があるからだ。契約者のご機嫌が斜めになるのを損保は極度に気にしていることと法律関係が複雑になることを嫌がってのことだと思う。

yahooの掲示板でも、契約者の同意が得られないと保険会社は示談したくてもできないのだなどとウソの回答で充満している。「自動車保険の解説」(保険毎日新聞社)ではこうなっている。

上記書の(11)損害賠償請求権者の直接請求権(P56以下)のところで、以下のように説明している。

①対人事故により、被保険者が法律上の損害賠償責任を負担すること。

②保険会社が被保険者に対して支払責任を負うこと。この2つの要件が充たされたときは、被害者は保険会社に対して損害賠償額の支払いを直接請求することができる。この場合、被保険者の同意は直接請求権発生の要件ではないので、被保険者の同意しないときであっても、被害者の直接請求権は発生し、保険会社は被害者に損害賠償額を支払うことになる。

【わざと事故を招致すると免責だが、被害者には及ばない】

保険契約者または被保険者が悪意によって発生させた事故(14条)でも被害者保護の見地から保険会社は一旦、直接請求に応じ、支払った金額を保障事業に補償請求することで調整している(16条4項・72条)

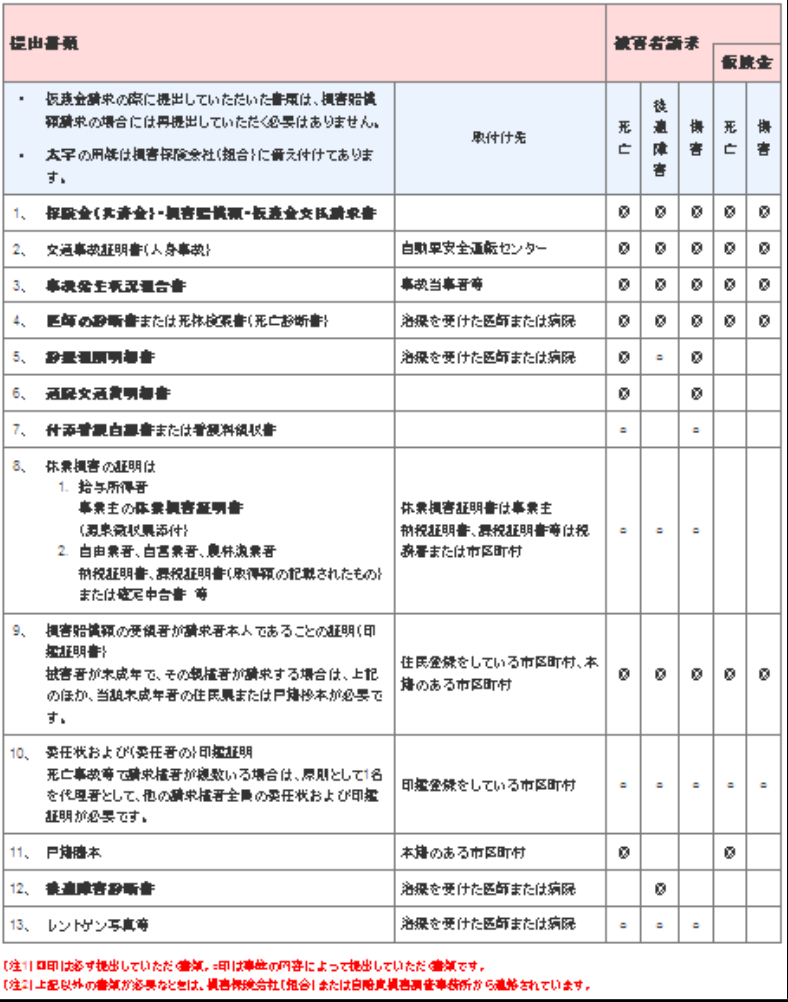

【手続上の必要書類】

①請求者の氏名・住所、②死亡損害を請求するときは請求者と死亡した者との続柄、③加害者・被害者の氏名・住所と事故の日時・場所、④当該自動車の自動車登録番号等、⑤保険契約者の氏名・住所、⑥請求する金額・算出基礎である(自賠法施行令3条)

【損害賠償請求権の混同は生じるか】

損害賠償請求権の混同を原因として直接請求権が消滅する(最高裁平成元年4月20日

【直接請求権と社会保険求償との優劣】

医療費用に係る療養給付に基づく求償請求については、被害者自身の直接請求権が優先するとの判例(最高裁平成20年2月19日)があるため、損害総額が保険金額を超えた場合、①直接請求と健康保険からの求償請求が競合した場合は直接請求が優先、②直接請求と労災保険からの求償請求が競合した場合は比例配分して支払う。

【直接請求権と人身障害保険からの求償の優劣】

直接請求権と人傷社からの求償が競合し被害者の損害額合計が責任保険限度額を超過する場合は、人傷社が取得する請求権は被害者の権利を害さない範囲に限定されるため、被害者の未填補損害額が優先して責任保険から支払い、残額を人傷社に支払うことになる。

なお、被害者の損害額に関しては訴訟において認定された損害額を基準とする考え方(訴訟基準差額説)が判例であり(最高裁平成24年2月20日など)、保険会社は、既払保険金の額と被害者の加害者に対する損害賠償請求権額の合計が訴訟において認定された人傷保険被保険者(=被害者)の損害額を上回る場合にかぎり、その上回る額についてのみ、人傷保険被保険者の加害者に対する損害賠償請求権を代位取得し、人傷保険被保険者は加害者に対してその残額の損害賠償請求権を有するとされている。