自賠責保険上の休業損害認定の基本的考え方

休業損害とは

交通事故の被害者の方がケガをしたため、治癒あるいは症状固定までの期間、働くことができないことによる収入減による損害をいいます。

ケガをしていること。そのため収入減があったこと。1日5700円が原則

交通事故にあってケガをしたため仕事ができなくなることが休業損害成立のための要件です。その間に収入減があったり、収入減がなくても有給休暇を使った場合に補償するのが休業損害による補償です。1日につき5700円を原則とする。

ただし、立証資料等により1日につき5700円を超えることが明らかな場合は、自賠法施行令3条の2に定める金額(19000円)を限度として、その実額が支払われます。

例外。家事従事者は収入減がなかっとしても、あったと「みなす」

この原則には例外があって、家事従事者については、休業による収入減があったものとみなす。

「みなす」なのだから、みなされた事柄を、反対事実を証明して覆すことはできないということです。

すなわち「Aであれば、Bとみなす」とは、「Aである」以上は、どんなにBではないと主張・立証しても、「Bではない」とされることはないということです。この文言でいうと、主婦(主夫)は、たとえ休業による収入減がなかったことを証明できたとしても、収入減があったとされます。

言われてみれば至極当たり前のことですね。主婦は働いていないから収入減などありえません。休業損害は収入減があるときに補償の対象になるという原則に対する例外規定です。

主婦は収入がないから休業損害を支払わなくてもいいという主張を封ずるためにあります。他の職業とはこの点が決定的に違うことに注意してください。

なお、ここで「規定」とあるのは「自賠責保険損害調査関係規定集」のことです。この規定集は自賠責実務の「虎の巻」のことです。この記事の内容はそれに基づいて書いています。

休業損害の対象となる日数

実休業日数を基準とし、被害者の傷害の態様、実治療日数その他を勘案して治療期間の範囲内としています。

この説明ではわかりづらいかもしれません。たとえば、むちうちで病院に1月間通院し、治療を終えたとします。実際に通院したのが週2~3回だとし、月で10日間治療を受けたとします。この実際に通院し治療をした10日間が「実通院日数」、事故日から最終治療日である30日間が「治療期間」です。

この通院は治療をうけていないとダメです。薬をもらうための通院は「実通院日数」に数えません。

休業損害の算定方法

原則:休業損害額=休業損害日額×休業日数

5700円(定額)≦X≧19000円

円未満の端数は四捨五入する。

例外:下記表参照

| 職業別休業日数の原則と上限 | ||

|---|---|---|

| 原則 | 上限 | |

| 給与所得者 | 休業損害証明書の日数 | 同左 |

| 小規模法人役員 | 実治療日数 | 実治療日数の2倍or治療期間の少ないほう |

| 自営業者 | ||

| 自由業者 | ||

| 家族従業者 | ||

| 家事従事者 | ||

幼児、学生、年金生活者、金利生活者、生活保護被保護者

幼児とか学生とか、あるいは年金生活者、金利生活者、生活保護の被保護者、地主など、事故により収入減のない者については、休業損害がないとされます。ここが家事従事者(主婦・主夫)との相違点です。

役員の場合

役員は雇用契約ではなく委任契約であるため、ケガのため仕事ができなかったとしても役員報酬の増減はないとされています。したがって、休損の対象にならないのです。

ただ、きわめて小規模の法人等の役員だった場合、役員が休業することにより法人の業務に支障をきたし、結果としてその役員に休損が認められる場合があります。

会社役員が交通事故で死傷したため会社の売り上げが落ちたとき、損害賠償の請求ができるか

会社役員が交通事故で死傷したため会社の売り上げが落ちたとき、損害賠償の請求ができるか

就職活動中だったら

では、就職活動中だったらどうなるか。

これは実際に調査をしたことがあります。その人はハローワークに通っていたので、就労の意思はもちろんあります。が、具体的に入社日が決まっているとか、内定をもらっているとかというのではありませんでした。そうでないと休業損害の対象にはなりません。

裁判ならそうでもないのかもしれませんが、自賠責とか任意保険では休業損害の対象外です。就労の意思+具体的に就職が決まっていた。その2つが必要です。

就職内定者だったら

雇用契約書、募集案内等、初任給を明示する資料に基づき、就職予定日以降について休損を認定します。

就職してすぐに事故受傷したとき

これは数日前に相談があったケースです。相談のケースは就職して1か月経たないうちに交通事故に遭われ、受傷したケースなのですが、勤務先が試用期間を理由に休業損害証明書を書いてくれないと、ちょっと複雑なケースでした。

勤務先が休業損害証明書を書いてくれないとき

この場合は二つのケースがあります。初めて就職したときと、再就職したときです。前職があるかどうかの違いです。

勤務先が休業損害証明書を書いてくれないとき

この場合は二つのケースがあります。初めて就職したときと、再就職したときです。前職があるかどうかの違いです。

初めての就職の場合は、入社当月に受傷したなら、入社時の雇用契約書に記載の初任給、もしくは募集内容等に記載のの初任給等に基づき、休業損害を認定します。入社翌月に受傷したなら、事故前1か月の休業損害証明書に基づいて認定します。

再就職の場合についても、「初めての就職の場合」と要領は同じです。中に勘違いされて前職でいくら給与をもらっていたからと請求される人がいますが、前職と現職は違いますので、それは考慮されません。

提出資料に疑義・不備があるとき

なお、休業損害の積算につき、立証資料(注:自賠責における休損立証書面一覧はこちら)等が参照されるが、提出資料に疑義があるときや、不備があるときは、当該資料の発行者・作成者等から調査するよう努力する、と決められています。

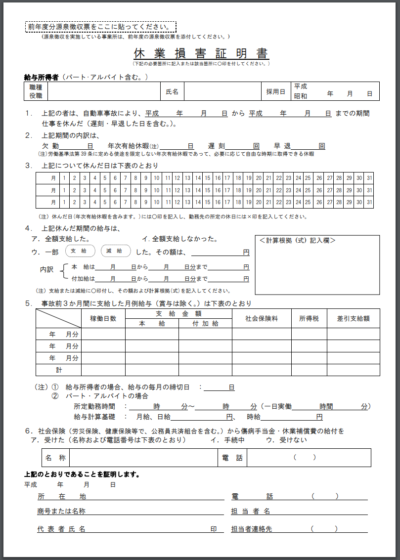

休業損害証明書の書き方

上にあげた書式は休業損害証明書でず。休業損害証明書は給与所得者を対象にした書類です。すなわち、正社員だとか非正規社員(アルバイト・パートなど)だとかが対象になり、個人事業主などはこの書面を使いません。

この書面でわかりにくいところ、注意すべきところ、記載に不備があるとあとで問題になりそうなところを重点的に説明したい。

提出資料に疑義があるときとは?

提出資料に疑義があると、働いてもいないのに、働いていると偽装する保険金詐欺事案ではないかと疑われることがあります。そのように疑われたとき、自賠責調査事務所は、新たな立証書面の提出を一括社(任意一括の場合)に求めたり、証明書入手経路や一括社側の休損認定理由が確認されます。

疑義を呈されるチェックポイントを以下に列記しておきました。(ただし、発行責任者が休業損害証明書を書いてくれないため、事故被害者が書いてしまう例も少なくないので、必ずしも詐欺事案とはかぎりません)。

①〇印が「全額支給しなかった」に付け替えらえていないかどうか。

付け替えられていた場合、あるいは〇印がされていない場合は、調査事務所は、賃金台帳等の提出を一括社に求めることがあります。

②筆跡が、他の書類(委任状とか請求書とかの筆跡と)同じあるいは酷似していないかどうか。

同じ、あるいは酷似している場合は、発行責任者でなく、事故被害者が書いたものだと強く推認できるため、調査事務所は一括社を通して再調査することになります。

③訂正・加筆等の箇所に発行責任者の訂正印があるかどうか。

ない場合は、改ざんの可能性があるため、一括社を通して、賃金台帳や出勤簿等の提出を行うこともあります。

④雇用主の社印がゴム印でない場合。

手書きの場合は、休業損害書の記載全体の信ぴょう性が疑われるため、一括社を通じて証明書入手経路などの再調査を行います。

休業損害証明書記載でわかりづらいところの解説

事故当日の扱いについて

事故日が日曜祝日あるいは事故発生時が夜間のとき。

→事故当日に治療を受けた場合は、休業損害の対象にいれる。ただし、給与所得者に関しては、休業損害証明書で事故翌日から休業したことが証明されているときは、事故当日は算入しません。

ボーナス減少分がある場合の記載欄がありませんが、その分を記載・算入することができる。その結果、1日の上限額(19000円)を超えるときは、上限額までとする。

ただし、共同不法行為事案の場合は、19000円×契約数が上限になります。なお、ボーナス減少分については、「賞与減額証明書」という別の書式(自賠責11号様式)があるので、そちらで詳細を書く必要があります。

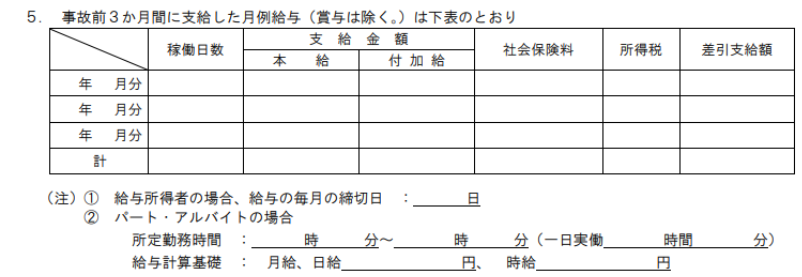

休業損害日数を算出する場合に、社会保険料・所得税控除前の所得金額に基づき認定します。したがって、「差引控除額」が対象でないことに注意してください。

休業期間中、会社が給与の一部を支給している場合は、給与日額から一部支給日額を差し引いた額を休業損害日額とします。この休業損害日額が上限額(日額19000円)を超えるときは、上限額で打ち切る。

一部支給されている場合については、「会社の立替損害」になります。

休業損害が事故前3か月間の収入で決められるわけ

休業損害が事故前3か月間の収入で決められるわけ