目次

被害者請求がいいかどうかはあくまでケースバイケース

後遺障害認定において、被害者請求〈注1〉による認定と任意一括〈注2〉による事前認定〈注3〉とどちらがいいのか。このことは大変よく議論されている。私の結論は、どっちがいいのかはあくまでケースバイケースだということにつきる。

すなわち、交通事故被害者からみて、どちらかが一方的によくて、どちらかが一方的にダメなのだと一刀両断的に論じられるものではないと思うのだ。そのことを検証する前に、まずは被害者請求と任意一括による事前認定についてどういう制度なのかを確認したい。そのうえで、各制度の評価の違いがどこから生じているのかを取りあげ、個々のメリット、デメリットの意見をネット上で確認した上で、最後に当方のこれまでの経験を踏まえた意見を述べてみたい。

ただし、私自身のこれまでの経験といっても、調査員として加害者の保険会社側にいた人間だから、被害者請求の経験というのは基本的にはありえない。被害者請求をしたい被害者をフォローするような形で、ごくまれに被害者請求を経験したにすぎない。ほとんど経験がないと言ってみてもたいして間違いがないだろう。したがって、被害者請求のメリットは、私の意見というよりも、ネット情報に負うことが大きい。

加害者請求、被害者請求、任意一括

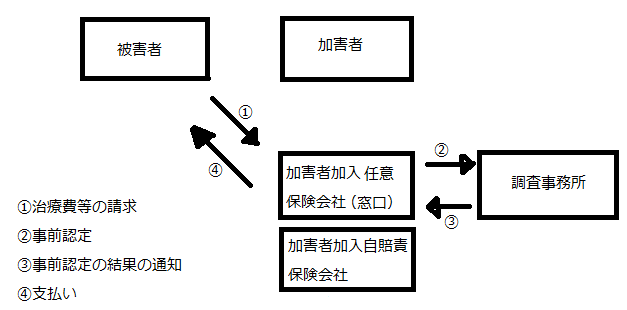

加害者請求、被害者請求、任意一括についてまずはかんたんに図で示す。

加害者請求

ケガをして病院に行くと、そのときかかった治療費は治療を受けた人が支払う。これが原則である。たとえ交通事故で怪我をさせられたとしても、ケガをさせた加害者が治療費を支払うのではなく、ケガをさせられた被害者が治療費を支払うのである。あとで、その分を加害者に請求する。被害者から請求された分を支払った加害者は、その分を自賠責保険会社に請求する(「先履行」を要求している)。自賠責保険会社は加害者から受領した請求書等関係書類を自賠責の調査事務所に送付する。調査事務所は関係資料等に基づき調査し(注4)、その結果を自賠責保険会社に通知する。自賠責保険会社は調査結果にもとづき支払いを決定していることがほとんどである。現実に加害者請求をやる人がいるのかどうか知らないが、法律的にいえば、これが原則的な手続の流れである。これを「加害者請求」という。これから述べる「被害者請求」を理解していただくための前ぶりのために説明した。

※1自賠責保険(共済)の対象となる事故かどうか、また、傷害等による損害と事故との間に因果関係があるかどうかなどの調査を行っています。

※2損害保険会社等から送付された請求書類の内容だけでは、事故に関する事実確認ができないものについては、必要に応じて次の調査を行います。

①事故当事者に対する事故状況の照会

②事故現場等での事故状況・周辺状況の把握

③医療機関に対する被害者の治療状況の確認

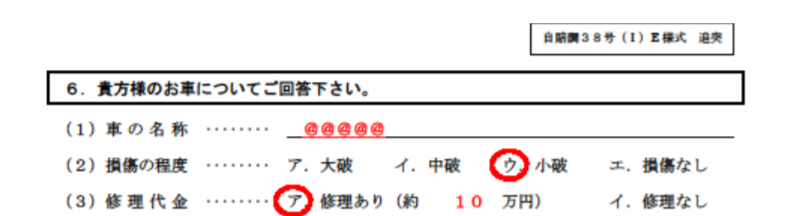

話は横道にそれるが、現在相談を受けているものの中に、「傷害等による損害と事故との間に因果関係があるかどうかなどの調査」を調査事務所が行った結果、事故との因果関係を否定されたものが3件ある。いずれも追突事故の被追突側に脊髄損傷などの重度の障害が残ったものである。しかし、調査事務所は「軽微事故」であることを理由に、事故と受傷との因果関係を否定している。ここではそのことの是非について書くつもりはない。調査事務所がどのような調査を行っているのかを知るための資料が損害保険算定料率機構HPを見ていたら見つけたので、ここに読者の参考のために付け加えておきたい。

車の損傷程度が「なし」なら事故との因果関係は否定される。問題は「小破」の場合である。「小破」といってもどの程度を「小破」というのだろうか。自賠責実務ではその点につき「修理代」に注目している。このことに関しては、むち打ち症を例に記事にしたことがある。→「軽微な追突事故と頚椎捻挫との因果関係」。そこでは、自賠責実務においていわゆる閾値論が幅をきかせていることを書いた。

しかし、これでは被害者は納得できないだろう。あとで加害者に治療費を請求できたとしても、いったんは立替ないといけないのは、それだけでも被害者の大きな負担になる。最終的には加害者が負担するのだし、立替払いなのだからいいのでは・・・と思った人もいるかもしれないが、あとで加害者が支払ってくれる保証はどこにもない。被害者が加害者に対して立替払いの債権を持っているが、加害者が実際に支払ってくれないと、その債権は絵に描いた餅になってしまう。餅は食えなければ意味がないのである。権利は持っているがその権利が実現されないかもしれないというリスクが存在するのだ。

そういう負担やリスクを回避するために被害者請求がある。

被害者請求

以上は解説書の説明だが、図で示すとこうなる。すなわち、加害者を飛び越えて、直接自賠責に請求するところに特徴がある。被害者が直接自賠責保険会社に請求できることで、加害者請求のところで説明したリスクが回避できる。

任意一括とは

では、任意一括とはどういう制度なのだろうか。これも解説書から引用する。

任意一括の場合は、必ず、保険会社の自賠責調査事務所への「事前認定」を伴う。「事前認定」とは、

以上を、図で示してみる。

まとめ

3つの図でそれぞれの特徴を示したが、形式的にみるといちばんメンドーくさそうなのが加害者請求である。工程が6つもあるからだ。それに比べ、被害者請求や任意一括事前認定は工程が4つしかない。そこは少なくていいのだけれど、その中身をみると、後遺障害申請については、専門家でもない事故被害者がやったこともない立証活動をやらないといけない被害者請求が、実際はいちばんたいへんである。そこで、交通事故専門家の登場ということになる。

(注1・2・3)は「概説 交通事故賠償法」(日本評論社)から引用。

[amazonjs asin=”4535516286″ locale=”JP” title=”概説交通事故賠償法 第3版”]

立場によって評価も違ってくる

交通事故にあい怪我をし、症状固定後もある種の症状や障害が残存することがある。そういう場合、自賠責に後遺障害の認定申請ができる。自賠責調査事務所で後遺障害が認定されたら、等級に応じた後遺障害保険金が支払われる。

さて、この申請についてであるが、2通りの申請がある。1つは被害者自身(あるいは交通事故専門家を介して)が申請するもので、これを被害者請求による後遺障害認定という。もう1つは、こちらが行われるのがふつうだが、加害者側の保険会社が被害者に代わって申請手続きをやってくれる。こちらを任意一括における事前認定という。

この被害者請求による認定と任意一括における事前認定について、論者によって意見が両極端に分かれる。被害者請求だろうが任意一括だろうがどっちでやっても基本的には同じだが、テマヒマかかる分、任意一括がいいとする意見が一方にあれば、相手損保と被害者は利害が対立するのだから、必ず被害者請求にするべきという、それとは対極の意見まである。いわゆる中間の意見というのは案外少ないようにも思える。

なぜ、このように両極端の意見にわかれるのか。前者を唱えているのが保険会社担当者や保険代理店に多く、後者を唱えているのが被害者に代わって被害者請求を行う行政書士に多い。この評価の違いは、自分の利害に大いにかかわっていることに由来するからである。弁護士については、被害者請求を提唱する人、任意一括を提唱する人といろいろいて、この場合は弁護士が被害者側にでも加害者側にでもつくことができるというその立ち位置の違いが反映されているのだろう。

ネットから集めた被害者請求のメリットと任意一括のメリット

では、被害者請求の具体的なメリットと任意一括の具体的なメリットについて、ネットで〈被害者請求〉というワードで検索してみた。以下がその結果を表にしたものである。

| 被害者請求のメリット |

|---|

| 自賠法16条の4(書面の交付)、16条の7(国土交通大臣に対する申出)による被害者の権利主張ができる。 |

| 被害者請求のメリットは裁判基準で請求ができること。任意保険会社が提示した額との差額が被害者請求のメリットになる。 |

| 立証書面のチェックができる |

| 被害者請求をすることで、相手任意保険会社はその病状進行過程すら知ることができず、完全に蚊帳の外における。 |

| 人身担当者は多くの案件を抱えているため、申請作業が遅くなりがち。それに比べ、専門家に依頼すれば余裕をもって対処できる |

| 被害者が手続をしなくていいから、被害者にとっての負担がない。 |

| 顧問医の意見書提出があることによる妨害の可能性を阻止できる |

| たとえば高次脳機能障害、脊髄不全損傷、外傷に伴う頚椎捻挫や腰椎捻挫などの各種神経症状、RSDなどの他覚的所見に乏しい、いわゆる見えにくい後遺障害については定型的申請だけでは不十分なため、より細やかな対応ができる。 |

| 自賠責認定額が示談成立まで待たされることはなく、早期に確保できる。 |

| 被害者請求でいちばんいいのは自由診療にして、主治医を味方につけることが可能であること。 |

| 被害者と利益相反関係にある。そのことからくる後遺障害等級獲得に対する消極的態度。たとえば、後遺障害申請時の立証資料を揃えなかったり、異議申し立て時の立証作業のサボリ行為のリスクを負わなくていい。 |

| 治療や症状の経過が相手保険会社にわかってしまうため、突然の治療打ち切りのリスクがあるし、傷病のデーターを相手保険会社に握られてしまう |

| 任意一括事前認定のメリット |

|---|

| 被害者請求でやっても任意一括でやっても結果は同じ。テマヒマを考えたら、任意一括のほうがいい |

| 手続きはすべて相手損保がやってくれる |

| 見えやすい後遺障害、たとえば骨盤や脊柱の変形障害や手足の欠損障害、下肢の短縮障害、醜状障害などは、だれがやっても結果は同じになりやすいので、事前認定で相手保険会社に任せてしまうべき。 |

| 任意一括だとお金がかからない。専門家に依頼するとそのための費用が発生する。その結果、低い等級に該当しそうな案件だと、何のために被害者請求したのかわからない結果に陥ることがありうる。 |

| 担当者は経験・知識が豊富。それに対して交通事故専門家はそう自称しているだけの可能性あり。 |

当方の考え

この点については弁護士費用特約があることを理由に、上記の内容を軽視あるいは無視する議論もある。が、ブックマークさせていただいている西川雅晴弁護士の「弁護士費用特約の問題点」という論考に一度は目を通していただきたいものである。

保険会社は、治療期間をなるべく短くすることによって出費が抑えられる。そのため、私たち調査員は、医師面談をするときに、予想される治療期間とか、ゴールがいつごろだとか、症状固定時期はいつなのかを医師に聞くことがしょっちゅうだ。しかし、病院側にとっては、治療期間が短くなれば病院の売り上げ減になる。そのため、たいていの医師は、医師面談をメンドーくさがったり、何とか理由をつけて面談時間を切り上げたがる。

したがって、被害者請求のほうが医師の協力をとりつけやすいという傾向があるといえそうだ。

ケースバイケースとした理由

画像提出をサボるのは、むしろ被害者請求のほうだ

任意保険会社の人身担当は案件を100件とかときに200件とかあるいはそれ以上をかかえている。そのため、大量の案件を抱えていることからくる、後遺障害申請についての行き届いた対応というのがそもそも物理的に無理なことである。大過のない事務的な対応にならざるをえない。中には、任意一括だと事故被害者と相手損保は利益相反の関係にあるから、故意に必要な画像等の提出をサポータジュするなどの妨害工作をされるとまで主張される専門家も存在する。

利益相反関係にあるというのは事実である。しかし、あえて故意にこのような妨害工作までするとは、私にはにわかに信じがたい(請求があるまで知らん顔をするなど消極的な不作為をする事実があることは私も知っている。しかし、犯罪まがいの作為的対応はしないと思う)。むしろ必要な画像を提出しないなどのさぼり行為は、被害者請求側に多くみられることである。当の自賠責調査事務所の担当者から聞いた話なので間違いないだろう。頻発しているという。

なぜ必要画像を提出しないのか。ひとつは、どれが必要な画像なのか知らない場合があること。もうひとつが、あきれたことだが、必要な画像がどれなのかわかっているにもかかわらず提出しない、つまり故意にさぼるのである。たとえば脊髄損傷事案でMRI画像があるのに、レントゲン画像だけ提出して、調査事務所からMRI画像が必要ですと要請されても提出してこない。あるいは、骨折事案で、髄内釘を抜釘しているのに抜釘後のレントゲン画像を入手していない。それをつけるよう調査事務所が要請しているのに、提出しない。どうしてこのようにさぼるのかというと、画像費用がかかる(かつては画像1枚1枚をコピーしていたため何万円もかかっていた。現在は、CDとかにコピーしてもらえるので数千円の費用しかかからなくなった)というお金の問題と、テマヒマの問題があるからだ。そのため、画像の調達は自賠責調査事務所にほぼ丸投げするのである。これでは、何のための被害者請求かわからないだろう。事故被害者の方は、専門家に依頼したからもう大丈夫だなどと決して思わないことである。常にチェックされたい。

他方、任意一括の場合はその種の漏れが普通ないし、あったとしても調査事務所からこの画像が足りないと言われればすぐに(とはいっても1か月くらいかかる場合があるが)調達してくる。不足している画像の調達業務は私もよくやった。

「結果が同じ」なら・・・

被害者請求だろうが任意一括による事前認定だろうが、結果は同じだという意見がある。むしろ、被害者請求でやるとテマヒマかかるから、任意一括のほうがよいというのである。この「任意一括優位論」には、もっとも決定的というもいうべき任意一括のほうがよい理由がなぜだか欠けている。

テマヒマとは、労力と時間のことである。しかし、ここにはお金がかかることが抜けている。任意一括だとタダで手続きをやってくれるのだ。それに比べ、被害者請求は専門家に依頼するのが前提になっているから、その場合、着手金や成功報酬が必要である。ときには数百万円単位とかの高額な報酬が必要になることだってありえる。タダでやってくれるわけではないのだ。にもかかわらず、その説明をしているサイトがほとんど見られないのはどうしてだろう。中には、医師面談料とか画像費用とかをあげていて、報酬についてあげていないサイトもあった。タダでやってくれる任意一括のほうが、「結果が同じ」なら断然よいのである。

意見書の問題について

最後に、意見書の問題についても書いておきたい。意見書というのは、任意一括で事前認定を加害者側保険会社がやった場合に、自賠責調査事務所が任意保険会社側の意見書の提出をもとめてくる。意見書は顧問医のものがよく知られているが、担当者の印象に基づく意見書もある。加害者側保険会社と事故被害者は利益相反の関係にあるから、そのときに事故被害者にとって不利な材料を意見書として提出してくる可能性がある。そのインセンティブが強く働きやすい。その点が、任意一括の最大の問題点である。

結局は専門家の力量によると思うのだが

被害者請求および任意一括のメリット・デメリットについて、私の思うところを述べてみた。間違いがあるようでしたら、ご指摘を。なお、私の結論としては、過去に書いた記事ですでに述べている。→「被害者請求か任意一括かどちらがよいかを形式的に論じても意味がない」。

【17・12・02追記】

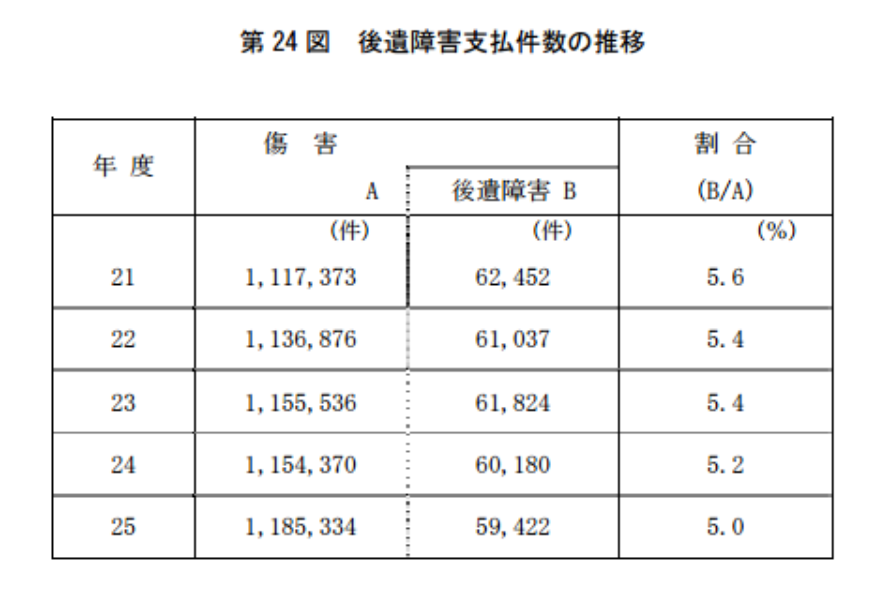

ネットを見ていたら、こんな情報があった。すなわち、被害者請求をすることが昨今多くなったため、後遺障害に認定される率が高くなったとある後遺障害専門家が述べていた。ウソつけ。以下の統計資料(料率算定機構から引用)を見ていただきたい。後遺障害に認定される件数も率も実は減っているのである。

支払う側の料率算定機構がきびしくなったことと、被害者請求をしても専門性にかける専門家に頼ったため認定されないという事情があるようだ。

【参考条文】

(書面の交付)

第16条の4 保険会社は、保険金等の請求があつたときは、遅滞なく、国土交通省令・内閣府令で定めるところにより、支払基準の概要その他の国土交通省令・内閣府令で定める事項を記載した書面を当該請求を行つた被保険者又は被害者に交付しなければならない。

2 保険会社は、保険金等の支払を行つたときは、遅滞なく、国土交通省令・内閣府令で定めるところにより、支払つた保険金等の金額、後遺障害の該当する等級、当該等級に該当すると判断した理由その他の保険金等の支払に関する重要な事項であつて国土交通省令・内閣府令で定めるものを記載した書面を前項に規定する請求を行つた被保険者又は被害者に交付しなければならない。

3 保険会社は、第3条ただし書に規定する事項の証明があつたことその他の理由により保険金等を支払わないこととしたときは、遅滞なく、国土交通省令・内閣府令で定めるところにより、支払を行わないこととした理由を記載した書面を第1項に規定する請求を行つた被保険者又は被害者に交付しなければならない。

4 保険会社は、前3項の規定による書面の交付に代えて、政令で定めるところにより、被保険者又は被害者の承諾を得て、当該書面に記載すべき事項を電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法であつて国土交通省令・内閣府令で定めるものにより提供することができる。この場合において、当該保険会社は、当該書面を交付したものとみなす。

(国土交通大臣に対する申出)

第16条の7 被保険者又は被害者は、保険会社による保険金等の支払又は支払に係る手続に関し、次のいずれかに該当する事実があるときは、国土交通大臣に対し、その事実を申し出ることができる。

一 保険金等の支払が支払基準に従つていないとき。

二 第16条の4第1項から第3項までの規定による書面の交付を行つていないとき。

三 第16条の5第1項の規定による説明、同条第2項の規定による書面の交付又は同条第4項の規定による通知を行つていないとき。

【08・04・05】

ネットで調べていたらこんな意見があったのでびっくりした。事故被害者と加害者側保険会社は利益が相反するのは、どんな理屈をつけようが、否定しようがないまぎれもない事実である。が、そうではないことを論証するために、以下のような理屈が述べられていた。

任意保険会社が任意一括で支払う自賠責保険の保険金は、後日、自賠責保険に任意保険会社が求償するため、自賠責保険が認定した額がいくらであっても、任意保険会社は損をしない。したがって、任意保険会社が自社の利益を上げるために、事故被害者の認定額を低くすることは実益がない・・・ということらしい。

自賠責が認めているのはあくまで最低額だということを忘れていないだろうか。それに不満があるからこそ、被害者請求するのである。自賠責基準で満足してくれるような事故被害者なら、保険会社はうれしくてしようがないだろう。現実に、自賠責基準でいいという事故被害者の方がいた。保険会社は後遺障害等級をなるべく高く認定できるよう最大限の助力を惜しまなかった。どうして知っているかって。私がその担当者だったからである。自賠責基準なら保険会社の負担が一切ないからである。そんな事故被害者は大歓迎である。